Thị trường chứng khoán ghi nhận chỉ số VN-Index bật tăng và thanh khoản cải thiện so với tuần giáp Tết nhờ tín hiệu tích cực từ việc Trung Quốc mở cửa và nỗ lực đẩy mạnh đầu tư công của Chính phủ Việt Nam.

Diễn biến tích cực đầu năm mới

Thị trường chứng khoán khởi đầu năm mới 2023 khá ấn tượng với chỉ số VN-Index tăng 4,4%, lên 1.051,4 điểm. Chỉ số HNX-Index tăng 2,6%, lên 210,6 điểm, trong khi Upcom-Index tăng 1,5%, lên 72,7 điểm.

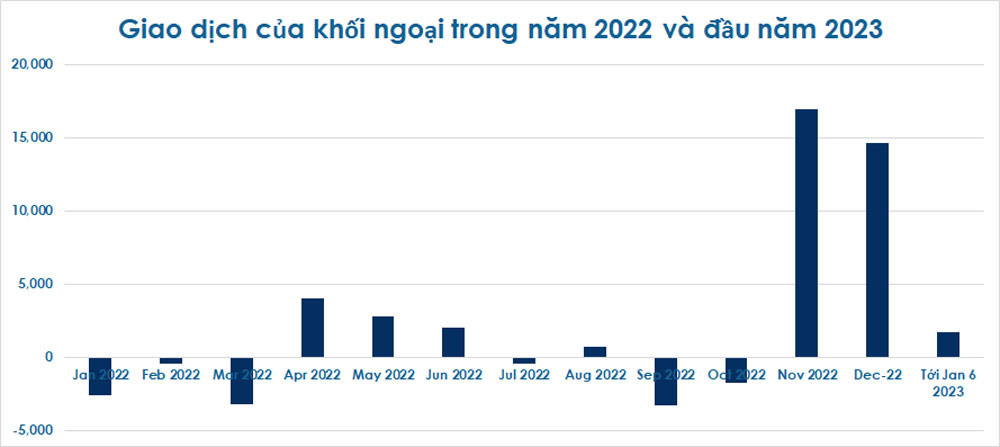

Thanh khoản bình quân trên 3 sàn tăng 9,3% lên 11.724 tỷ đồng. Khối ngoại tiếp tục xu hướng mua ròng kéo dài từ đầu tháng 11/2022. Nhóm này mua ròng 1.637 tỷ đồng trên Sở Giao dịch Chứng khoán TP.HCM (HOSE) trong tuần đầu năm mới.

Nền tảng vĩ mô của Việt Nam duy trì ổn định và định giá về mức hấp dẫn tiếp tục thu hút dòng tiền của các nhà đầu tư nước ngoài.

Trong tuần đầu năm mới, nhóm cổ phiếu ngân hàng đóng vai trò quan trọng cho đợt tăng và là nhóm dẫn dắt thị trường. Nhiều cổ phiếu tăng giá khá mạnh như: Vietcombank (VCB) tăng 5%; Ngân hàng Đầu tư Phát triển (BIDV) tăng 7,9%, Techcombank (TCB) tăng 7,2%); VPBank (VPB) tăng 1,8%...

Thị trường chứng khoán diễn biến tích cực trong tuần đầu năm mới 2023. (Ảnh: Hoàng Hà)

Nhóm bất động sản chứng kiến sự phân hóa với Vinhomes (VHM) tăng 4%, Nhà Khang Điền (KDH) tăng 4,9%, Bất động sản Phát Đạt (PDR) tăng 8,5%. Ở chiều ngược lại, Novaland (NVL) giảm 2,9%; CRE giảm 8,7% và Nam Long (NLG) giảm 2,7%...

Nhóm cổ phiếu năng lượng cũng hút dòng tiền. Cổ phiếu POW tăng 10,3%; PC1 tăng 16,8% và PVGAS (GAS) tăng 5,3%.

Thị trường chứng khoán Việt Nam tăng điểm tuần đầu năm mới trong bối cảnh được hỗ trợ bởi nhiều thông tin tích cực như: Trung Quốc thông báo chính thức mở cửa đường bay quốc tế từ ngày 8/1; dự án đường bộ cao tốc Bắc Nam phía Đông giai đoạn 2 được khởi công từ 1/1 cho thấy quyết tâm của Chính phủ trong giải ngân đầu tư công; Dự thảo nghị định 65 sửa đổi cập nhật mới nhất đã được Bộ Tài chính trình lên Bộ Tư pháp.

Vĩ mô tốt, cổ phiếu hấp dẫn trong dài hạn

Ông Đinh Quang Hinh - Trưởng Bộ phận Kinh tế vĩ mô & Chiến lược thị trường VnDirect - cho rằng, sau tuần giao dịch tích cực, chỉ số VN-Index đang hướng tới vùng kháng cự mạnh quanh 1.070 điểm.

Trong bối cảnh Tết Nguyên đán đang cận kề, khó có thể kỳ vọng dòng tiền sẽ có sự cải thiện đột biến. Thông thường, trước tuần nghỉ lễ dài, nhà đầu tư có xu hướng hạ tỷ trọng margin để tiết giảm chi phí lãi vay. Do đó, khó có thể kỳ vọng đà tăng của thị trường sẽ đột biến trong những tuần sát Tết.

Tuy nhiên, thị trường đang có nhiều thông tin tích cực và tốt cho cổ phiếu trong dài hạn.

Ông Hinh cho rằng, có nhiều tín hiệu vĩ mô tích cực như: tỷ giá hạ nhiệt; đà tăng lãi suất đã chậm lại rõ nét; Trung Quốc mở của trở lại sớm hơn dự kiến...

Về ngắn hạn, các nhà đầu tư lướt sóng có thể cân nhắc hạ tỷ trọng cổ phiếu khi thị trường tiến vào những vùng cản mạnh quanh 1.070 điểm và canh mua lại khi thị trường điều chỉnh.

Còn về dài hạn, theo chuyên gia đến từ VNDirect, nhà đầu tư có thể tiếp tục nắm giữ cổ phiếu chờ đợi sự bứt phá của các chỉ số chứng khoán khi dòng tiền cải thiện sau kỳ nghỉ lễ.

Khối ngoại tiếp tục mua ròng vào đầu năm 2023. (Biểu đồ: M. Hà)

Hoạt động mua ròng của các nhà đầu tư nước ngoài cũng là tín hiệu tích cực với chứng khoán Việt Nam.

Thống kê cho thấy, từ đầu tháng 11/2022 tới hết 6/1/2023, khối ngoại mua ròng hơn 33.200 tỷ đồng cổ phiếu Việt. Riêng trong 4 phiên đầu năm 2023, khối ngoại đã mua ròng hơn 1.726 tỷ đồng. Nhóm các cổ phiếu được mua ròng chủ yếu là bất động sản, ngân hàng, chứng khoán, tài nguyên cơ bản...

Trong năm 2023, nhóm ngành được cho là hưởng lợi từ những xu hướng vĩ mô lớn trong năm, gồm: hàng không, du lịch, xuất khẩu thủy sản, cao xu, xi măng (Trung Quốc mở của trở lại); cổ phiếu xây dựng hạ tầng, vật liệu xây dựng (Việt Nam đẩy mạnh đầu tư công); điện, khí đốt (phát triển hạ tầng năng lượng).

Theo Chứng khoán VDSC, trong năm 2023, nền kinh tế nói chung và TTCK nói riêng dự kiến vẫn phải đối diện với những con sóng ngược, ít nhất trong nửa đầu năm 2023: lộ trình tăng lãi suất của Mỹ, kinh tế thế giới suy thoái, khả năng chống chịu của thanh khoản hệ thống khi lượng trái phiếu đáo hạn lớn trong quý II/2023.

Tuy nhiên, kịch bản tích cực, theo VDSC, VN-Index có thể tiến về 1.200-1.270 điểm trong những tháng cuối năm 2023. VDSC kỳ vọng khó khăn của nền kinh tế sẽ từng bước được tháo gỡ sau khi Trung Quốc mở cửa hoàn toàn nền kinh tế, lộ trình tăng lãi suất của Fed chấm dứt giúp chính sách tiền tệ có thêm không gian hoạt động, đầu tư công với tốc độ giải ngân nhanh.

HOSE một năm 2022 biến động mạnh

Theo HOSE, trong năm 2022, chỉ số VN-Index giảm 32,78% so với cuối năm 2021, đóng cửa ở mức 1.007,09 điểm.

Trong năm 2022, một số ngành ghi nhận mức tăng, như năng lượng (VNENE) tăng 8,37%; chăm sóc sức khỏe (VNHEAL) tăng 6,23%; tài chính (VNFIN) tăng 2,39%. Bên cạnh đó, một số ngành giảm điểm gồm: ngành bất động sản (VNREAL) giảm 14,30%; ngành hàng tiêu dùng thiết yếu (VNCONS) giảm 6,09%; ngành công nghiệp (VNIND) giảm 2,13%.

Thanh khoản thị trường cổ phiếu trong năm 2022 với khối lượng giao dịch bình quân phiên đạt 653,96 triệu cổ phiếu và giá trị giao dịch bình quân phiên đạt 17.004 tỷ đồng; giảm lần lượt 11,3% về khối lượng và 21,24% về giá trị so với bình quân phiên năm 2021.

Trong năm 2022, tổng giá trị giao dịch của nhà đầu tư nước ngoài đạt gần 670.000 tỷ đồng, chiếm hơn 7,9% tổng giá trị giao dịch cả chiều mua và bán của toàn thị trường; Nhà đầu tư nước ngoài đã thực hiện mua ròng trong năm với giá trị hơn 23.604 tỷ đồng.

Quy mô thị trường trên HOSE: Tính đến hết 30/12/2022, có 515 mã chứng khoán niêm yết trong đó gồm: 402 mã cổ phiếu, 3 mã chứng chỉ quỹ đóng, 11 mã chứng chỉ quỹ ETF và 99 mã chứng quyền có bảo đảm. Tổng khối lượng cổ phiếu đang niêm yết đạt trên 141,29 tỷ cổ phiếu. Giá trị vốn hóa niêm yết đạt hơn 4,01 triệu tỷ đồng, giảm gần 4% so với tháng trước, chiếm hơn 94% tổng giá trị vốn hóa niêm yết toàn thị trường và tương đương 42,22% GDP năm 2022 (GDP theo giá hiện hành).

Đến hết 12/2022, trên HOSE có 37 doanh nghiệp có vốn hóa hơn 1 tỷ USD, trong đó có 1 doanh nghiệp có vốn hóa trên 10 tỷ USD là Ngân hàng TMCP Ngoại thương Việt Nam (VCB).

Chứng khoán rực rỡ đầu năm mới, VN-Index tăng gần 37 điểmThị trường chứng khoán diễn biến trái ngược hoàn toàn với những phiên trước Tết dương lịch, mở đầu năm mới 2023 VN-Index tăng rực rỡ với số lượng mã tăng áp đảo, trên diện rộng, trong đó có cả trăm mã tăng trần.