Nhận định về vụ bồi thường cho chủ xe Hyundai i10 cháy trên cao tốc Pháp Vân- Cầu Giẽ, các chuyên gia cho rằng, hãng bảo hiểm cố tình "dìm" giá trị xe xuống thấp và làm khó chủ xe khi đẩy trách nhiệm thu thập hồ sơ cho khách hàng.

Chuyên gia cho rằng bảo hiểm VNI định giá thiếu căn cứ

Trao đổi với PV VietNamNet, ông Nguyễn Khắc Xuân - Giám đốc Công ty TNHH Dịch vụ hỗ trợ bảo hiểm InFair nhìn nhận, phía doanh nghiệp (DN) bảo hiểm VNI Thăng Long đã có nhiều dấu hiệu "không rõ ràng" khi thực hiện các điều khoản, dẫn đến thiệt thòi cho khách hàng.

Ông Xuân phân tích, khi sự việc cháy xe xảy ra, phía VNI đã không cử người đến hiện trường cùng với khách hàng thực hiện nghĩa vụ giải quyết, giám định của đơn vị bảo hiểm được quy định tại Điều 48 Luật Kinh doanh bảo hiểm năm 2000 (áp dụng tại thời điểm năm 2022) cũng như theo các điều khoản trong hợp đồng bảo hiểm của VNI đưa ra, từ đó dẫn đến không thể có căn cứ để đưa ra con số chính xác giá trị thiệt hại thực tế.

Hiện trường vụ cháy chiếc Hyundai Grand i10 trên cao tốc Pháp Vân - Cầu Giẽ (Ảnh NVCC)

"Chiếc xe này theo đánh giá của tôi cũng như của DN bảo hiểm là đã bị tổn thất toàn bộ. Tuy vậy đến thời điểm này phải xác định được giá trị thiệt hại là bao nhiêu và theo luật thì chi phí giám định tổn thất do DN bảo hiểm tự chi trả. Trong trường hợp này, việc VNI tự định giá chiếc xe 170 triệu đồng mà không hề có bước giám định tổn thất là tự 'bốc thuốc', không có căn cứ", ông Xuân nhấn mạnh.

Cũng theo ông Xuân, cho đến nay, chủ xe là anh Sơn chỉ nhận được phương án bồi thường mà không hề nhận được kết luận giám định từ phía VNI, do đó anh Sơn không thể xác định được giá trị mà DN bảo hiểm đưa ra là đúng hay sai và dựa trên căn cứ nào.

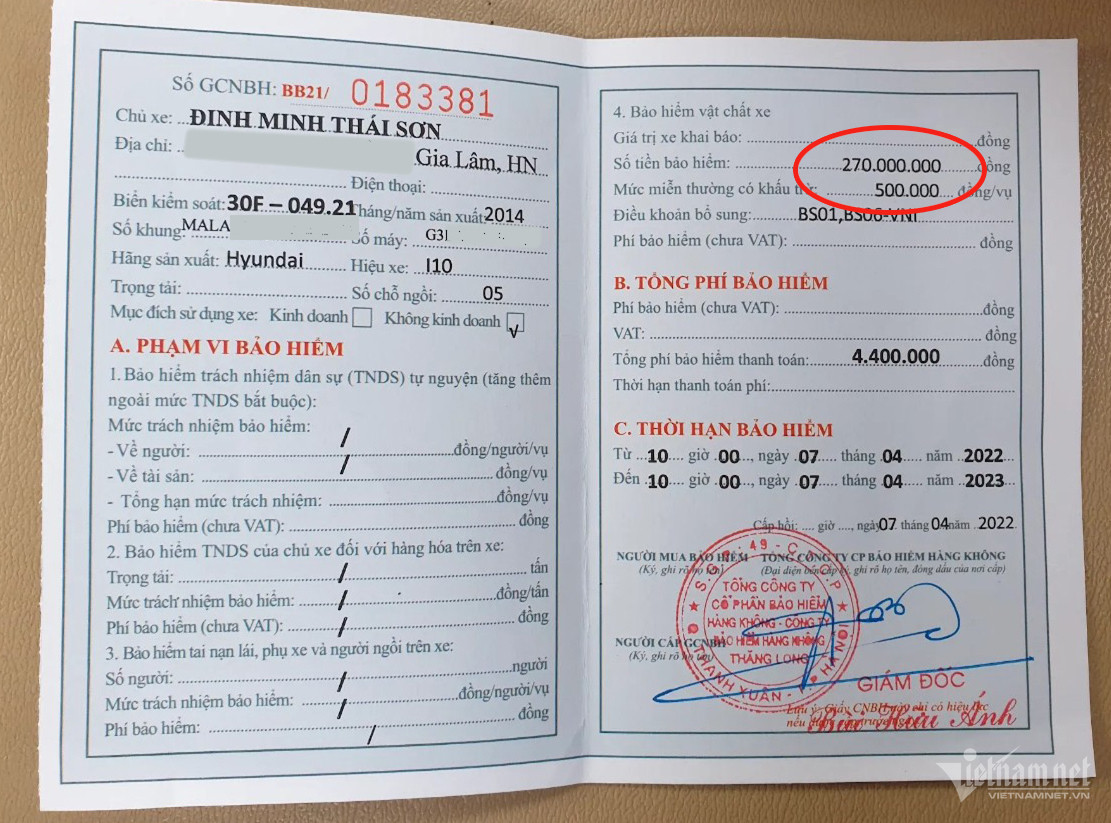

Vị chuyên gia này lấy thêm dẫn chứng: "Tháng 4/2022, phía VNI Thăng Long và anh Sơn cũng đã thẩm định trước khi ký hợp đồng và thoả thuận chốt giá trị xe là 270 triệu nhưng chỉ sau đó 8 tháng đến thời điểm tổn thất lại bị định giá là 170 triệu mà chẳng có căn cứ nào cả. Do vậy, khách hàng bức xúc cho rằng giá trị bồi thường VNI đưa ra thấp hơn rất nhiều giá trị thực tế của xe là hoàn toàn có cơ sở".

Hợp đồng bảo hiểm ký ngày 7/4/2022 có ghi giá trị xe là 270 triệu đồng. (Ảnh do NVCC)

Giá trị xe trên hợp đồng bảo hiểm có phải để 'cho vui'?

Trước đó, chia sẻ với VietNamNet về con số giá trị xe trong hợp đồng bảo hiểm chiếc Hyundai Grand i10 (sản xuất năm 2014) của anh Đinh Minh Thái Sơn, đại diện Tổng Công ty Bảo hiểm Hàng không VNI cho biết, giá trị đầu tiên ghi trong hợp đồng là 270 triệu là do khai báo của chủ xe chứ không phải thoả thuận giữa 2 bên.

"Giá trị khai báo đó chỉ được áp dụng xem xét đối với trường hợp tổn thất bộ phận, còn đối với trường hợp tổn thất toàn bộ như chiếc xe Hyundai i10 bị cháy này thì được định giá lại giá trị xe ngay tại thời điểm trước khi xảy ra tổn thất", đại diện VNI nói.

Tuy vậy trong chi tiết này, chuyên gia bảo hiểm Nguyễn Khắc Xuân lại cho rằng, phía VNI đang nói không đúng về giá trị khai báo ban đầu, và con số 270 triệu như trong hợp đồng không phải là vô nghĩa.

"Hợp đồng giữa DN bảo hiểm và khách hàng phải dựa trên thống nhất của 2 bên một cách hài hoà, làm gì có chuyện khách hàng khai bao nhiêu thì ghi vào hợp đồng như thế. Về lý thuyết thì giá trị hợp đồng mà khách hàng phải đóng cho bên bảo hiểm ô tô sẽ dao động từ 1,5-2%/năm, như xe của anh Sơn là 4,4 triệu. Thực tế là nếu khách có muốn ghi thấp để đóng phí thấp đi thì chắc gì tư vấn bảo hiểm đã cho", ông Xuân phân tích.

Theo Giám đốc Công ty TNHH Dịch vụ hỗ trợ bảo hiểm InFair, trong trường hợp hai bên không thống nhất về giá trị đền bù có thể trưng cầu một đơn vị thẩm định và lấy đó làm căn cứ thực hiện. Còn nếu vẫn không thoả thuận được, một trong hai bên được yêu cầu tòa án chỉ định giám định viên độc lập. Khi đó, kết luận của giám định viên độc lập có giá trị bắt buộc đối với các bên.

"Trước mắt, để đảm bảo quyền lợi của mình, anh Sơn cần yêu cầu đơn vị bảo hiểm đưa ra kết luận giám định đánh giá 2 yếu tố là mức độ thiệt hại và giá trị thiệt hại.

Nếu anh Sơn không đồng ý với mức đền bù, hai bên có thể thống nhất chỉ định một đơn vị giám định độc lập để thẩm định giá trị tài sản tại thời điểm và địa điểm tổn thất. Trường hợp này chỉ đang tranh chấp với giá trị vài chục triệu nên không nhất thiết phải đưa ra toà án", ông Nguyễn Khắc Xuân đưa ra quan điểm.

Như VietNamNet phản ánh, ngày 29/12/2022, anh Đinh Minh Thái Sơn lái chiếc Hyundai Grand i10 đời 2014 đang lưu thông trên cao tốc Pháp Vân - Cầu Giẽ thì bị bốc khói và cháy rụi hoàn toàn.

Ngày 27/4/2023, sau nhiều tháng khắc phục hậu quả cũng như tự đi thu thập hồ sơ từ cơ quan công an, anh Sơn được đơn vị cung cấp bảo hiểm vật chất là Công ty Bảo hiểm Hàng không Thăng Long (VNI Thăng Long) thông báo duyệt phương án bồi thường với số tiền 143,9 triệu đồng (trong đó, giá trị xe tại thời điểm tổn thất là 170 triệu đồng, trừ các loại tổn thất theo quy tắc bảo hiểm hơn 25,5 triệu và khấu trừ theo vụ 500 nghìn đồng).

Con số này thấp hơn nhiều so với giá trị chiếc xe được viết trong hợp đồng bảo hiểm là 270 triệu đồng. Anh Sơn kiến nghị bảo hiểm VNI phải tăng mức bồi thường lên là 210 triệu đồng nhưng đơn vị này không đồng ý. Từ đó đến nay, hai bên vẫn chưa có được tiếng nói chung.

(VietNamNet sẽ tiếp tục cập nhật thông tin vụ việc)

Hoàng Hiệp

Bạn có góc nhìn nào về nội dung trên? Hãy để lại ý kiến dưới phần bình luận. Mời bạn đọc cộng tác, gửi tin bài về Ban Ô tô xe máy theo email: otoxemay@vietnamnet.vn. Các nội dung phù hợp sẽ được đăng tải. Xin cảm ơn!