Tuy nhiên, các chuyên gia đánh giá, rủi ro xung quanh bài toán thắt chặt tiền tệ, kiểm soát lạm phát vẫn còn tiềm ẩn khiến giá dầu nhiều khả năng sẽ khó có thể phục hồi nhanh chóng.

Dòng chảy dầu thô trên thế giới vẫn mang nhiều ẩn số

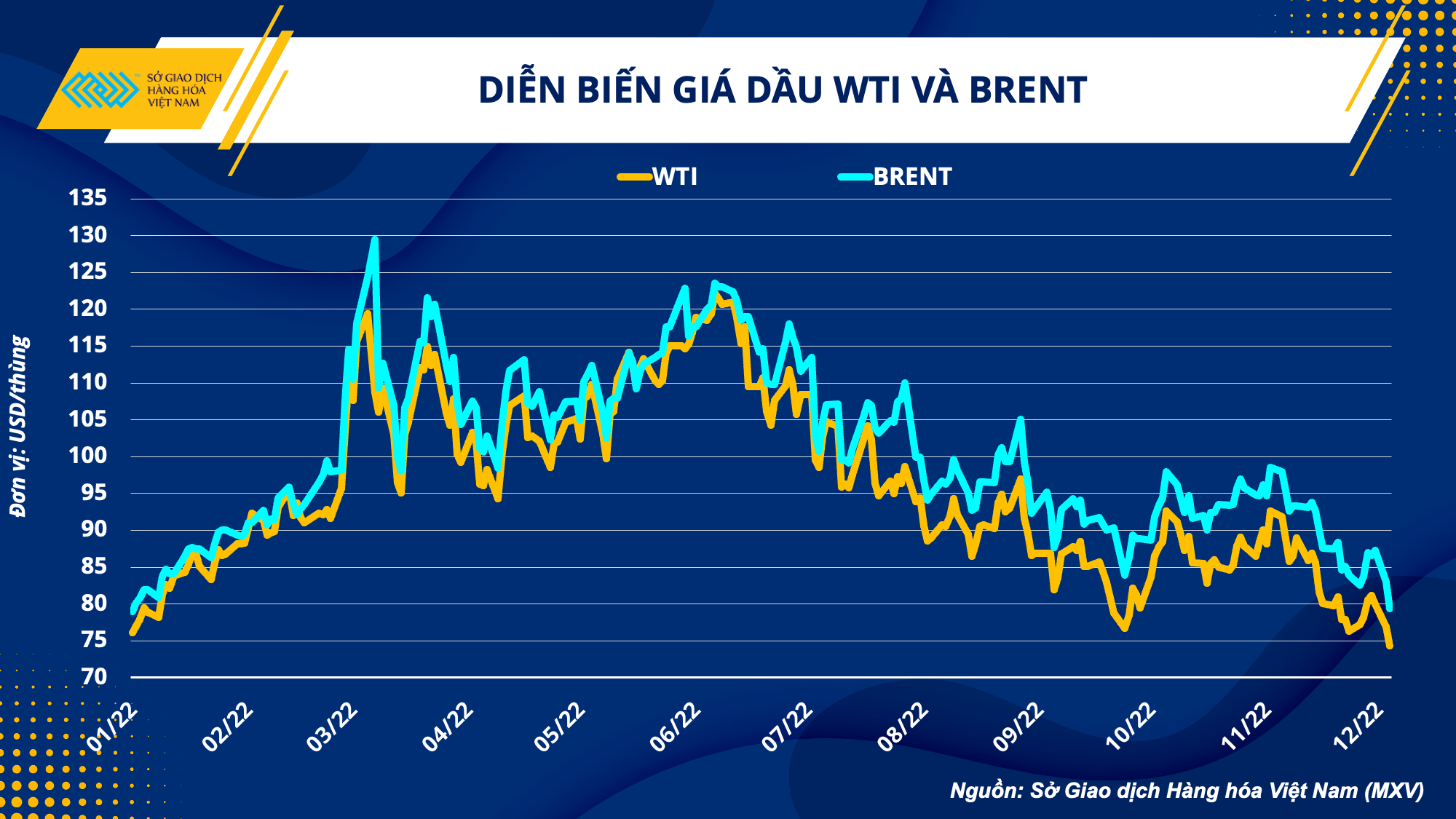

Biến số từ nguồn cung đang dần quay trở lại và có thể sẽ thúc đẩy đà tăng của giá dầu, song áp lực vĩ mô hiện vẫn cho thấy sức nặng đối với thị trường. Theo Sở Giao dịch Hàng hoá Việt Nam (MXV), chỉ số MXV-Index Năng lượng kết thúc phiên giao dịch ngày 6/12 ghi nhận mức giảm 3,93% xuống còn 2.748,58 điểm. Giá dầu WTI kỳ hạn tháng 1 năm sau trên Sở NYMEX giảm 3,48% xuống 74,25 USD/thùng, trong khi dầu Brent kỳ hạn tháng 2 trên Sở ICE giảm 4,03% xuống 79,35 USD/thùng.

Với việc các quốc gia khu vực châu Âu (EU) và nhóm nước G7 chính thức áp trần giá dầu thô vận chuyển bằng đường biển từ Nga ở mức 60 USD/thùng, giá dầu khó có thể tìm được động lực phục hồi mạnh mẽ.

Dữ liệu theo dõi các tàu từ Bloomberg cho thấy, xuất khẩu dầu thô từ Nga sang khu vực châu Âu hiện chỉ đạt trung bình 310.000 thùng/ngày trong tuần kết thúc ngày 2/12, tương đương với việc đánh mất khoảng 1,3 triệu thùng dầu/ngày so với hồi đầu năm. Tuy nhiên, khoảng trống này đang được bù đắp bởi khu vực châu Á, với dòng chảy dầu thô tăng với mức tương đương, khoảng 1,3 triệu thùng/ngày.

Ngoài ra, Tổ chức các nước xuất khẩu dầu mỏ và đồng minh (OPEC+) mới đây cũng đã quyết định giữ nguyên sản lượng sau kế hoạch cắt giảm 2 triệu thùng/ngày trong 2 tháng cuối năm. Biến động từ nguồn cung tạm thời được đảm bảo ở thời điểm hiện tại, nhưng rủi ro có thể xuất hiện từ các biện pháp đáp trả của Nga hay sự can thiệp từ phía OPEC+, vẫn sẽ khiến thị trường dầu là một biến số khó lường.

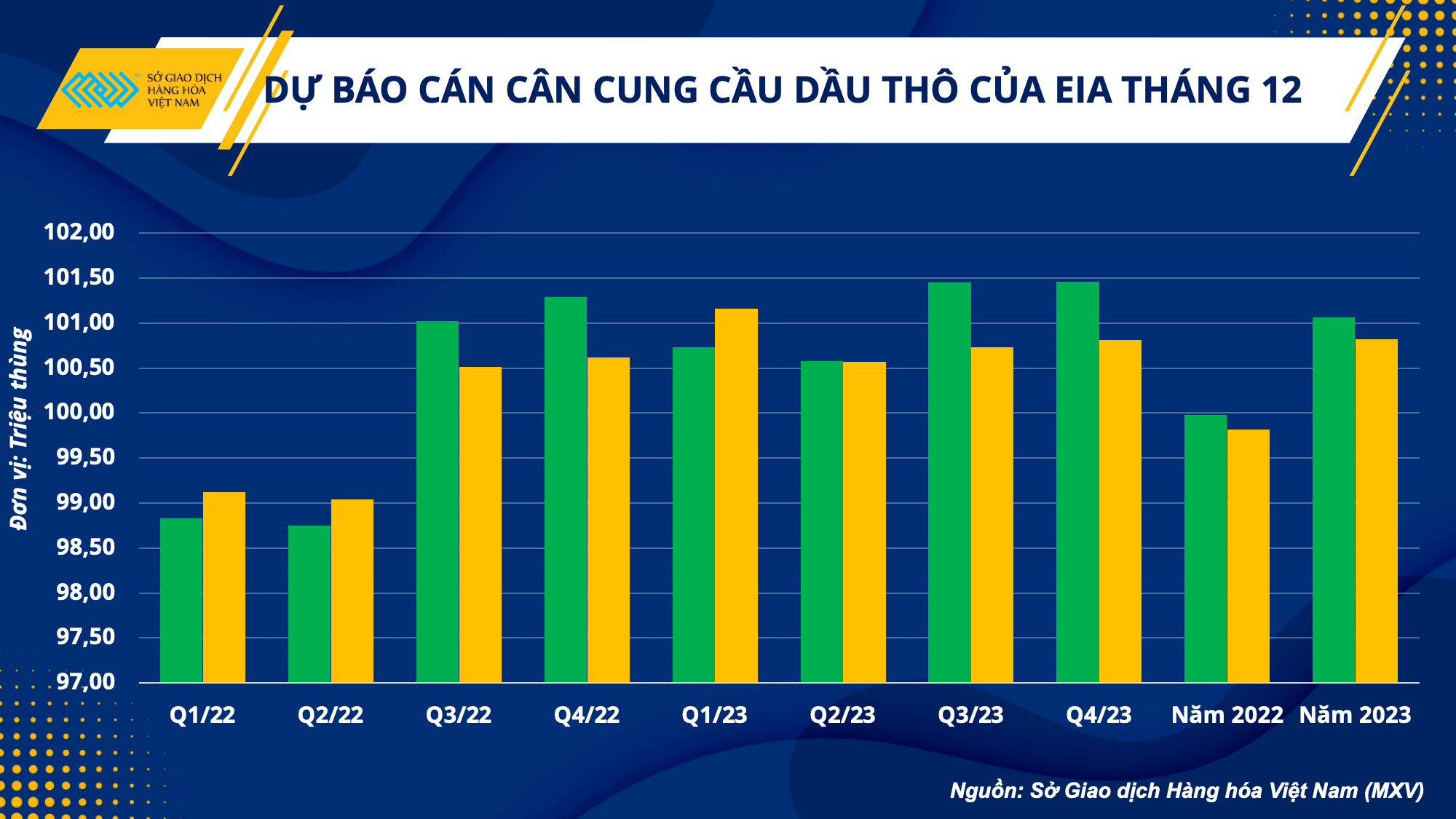

Báo cáo Triển vọng năng lượng ngắn hạn Mỹ (STEO) của Cơ quan Thông tin Năng lượng Mỹ (EIA) vừa được công bố vào đêm qua cũng cho thấy, cán cân cung - cầu tương đối mong manh trong 2 quý đầu năm 2023 trước các rủi ro từ đến từ nguồn cung. Điều đó nhiều khả năng sẽ hỗ trợ cho giá dầu trong vài tháng tới, nhất là khi nhu cầu tại Trung Quốc được kỳ vọng phục hồi trong trường hợp mở cửa trở lại.

Tuy nhiên, về dài hạn, cơ quan này đã dự báo sản lượng dầu của Mỹ tăng lên mức 12,34 triệu thùng/ngày vào năm 2023 sau nhiều tháng cắt giảm trước đó, vượt cả mức kỷ lục 12,315 triệu thùng/ngày vào năm 2019, đồng thời nâng nguồn cung dầu toàn cầu tăng 0,4% so với báo cáo trước lên mức 101,06 triệu thùng/ngày trong năm sau.

Trong khi đó, EIA cũng tiến hành điều chỉnh giảm dự báo nhu cầu dầu so với báo cáo tháng 11 trong quý IV và trong cả 4 quý năm sau, đưa mức tiêu thụ trung bình trong năm 2023 đạt khoảng 100,82 triệu thùng/ngày. Áp lực từ các yếu tố vĩ mô có thể gây ra rủi ro suy thoái cũng được EIA nhấn mạnh trong báo cáo lần này và sẽ là trở ngại lớn tới bức tranh tiêu thụ dầu toàn cầu.

Rủi ro vĩ mô tiềm ẩn có thể tạo sức ép lên giá dầu trong dài hạn

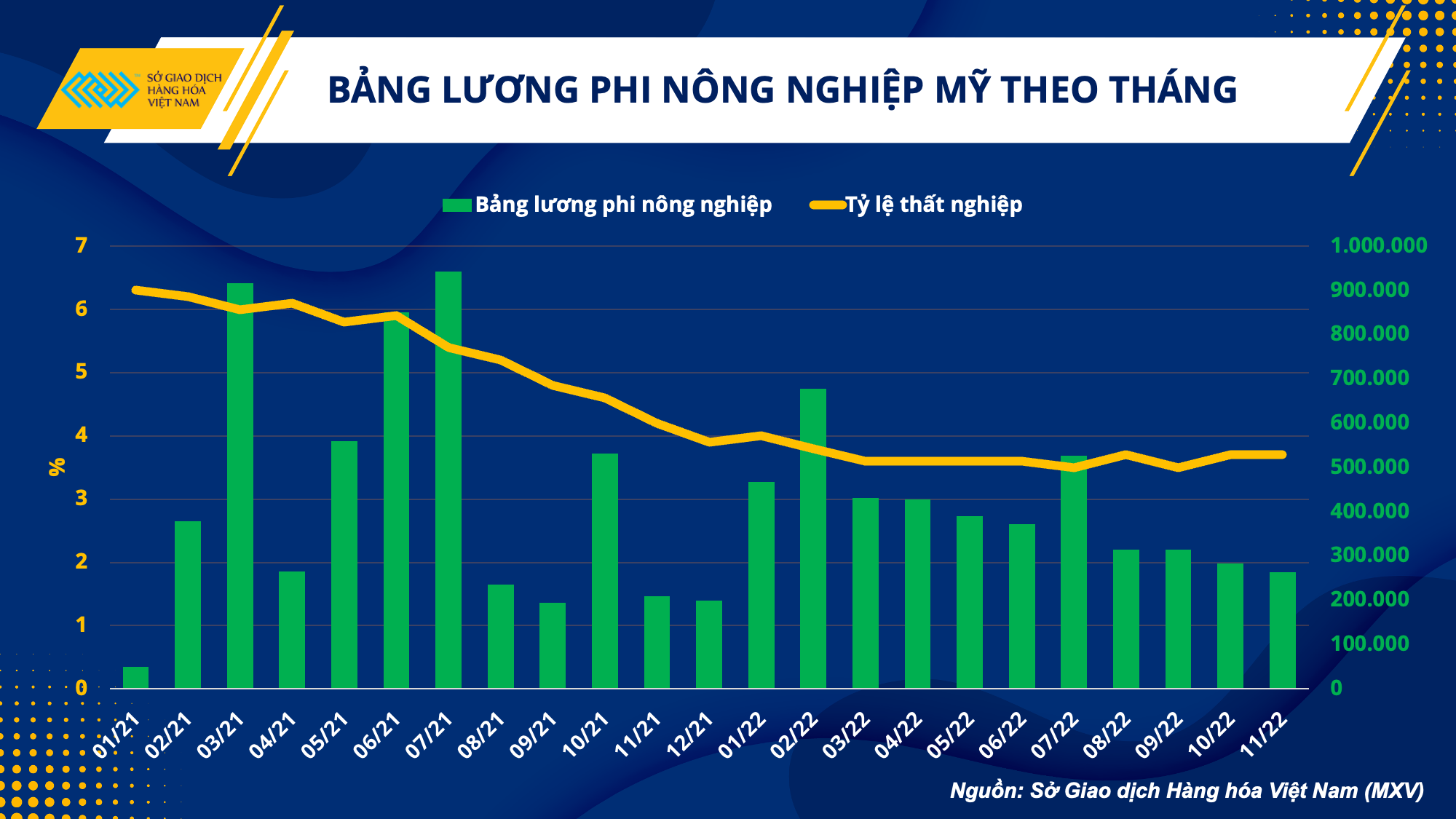

Theo MXV, thị trường dầu thô vẫn chưa thể thoát khỏi sức ép từ bài toán lãi suất từ các Ngân hàng Trung ương lớn trên thế giới, gây ảnh hưởng tới triển vọng dài hạn. Tại Mỹ, mặc dù lạm phát đang có dấu hiệu hạ nhiệt, nhưng thị trường lao động tích cực, tiền lương tăng trưởng và hoạt động dịch vụ được mở rộng bất chấp chi phí vay tăng cao đang khiến nhiều nhà đầu tư đặt ra câu hỏi: liệu nền kinh tế Mỹ có đang thực sự hạ nhiệt hay không?

Giá dầu đã ghi nhận đà phục hồi nhẹ do nguồn cung không chắc chắn từ cuối tháng 11, nhưng các dữ liệu kinh tế lạc quan của Mỹ trong các phiên gần đây đặc biệt là về thị trường lao động, đang khiến nhiều nhà đầu tư lo ngại Cục Dự trữ Liên bang Mỹ (Fed) có thể sẽ còn theo đuổi kế hoạch thắt chặt tiền tệ trong một thời gian lâu hơn. Dầu thô ngay lập tức xóa bỏ các tích luỹ trước đó, trở về vùng giá thấp nhất trong năm nay trước các áp lực vĩ mô.

Trong khi đó, mặc dù các quan chức Fed đang phát đi khá nhiều tín hiệu đối với vấn đề giảm tốc độ tăng lãi suất trong thời gian tới, nhưng điểm then chốt không còn nằm ở việc mức tăng lãi suất là bao nhiêu, mà sẽ là tăng đến mức nào, và giữ trong thời gian bao lâu. Công cụ theo dõi Fed Watch của CME Group đang cho thấy lãi suất có thể đạt đỉnh trên 5% vào năm sau. Như vậy, trong trường hợp bức tranh kinh tế Mỹ vẫn ổn định, và mức lạm phát cố hữu, Fed vẫn sẽ còn nhiều không gian cho kế hoạch thắt chặt tiền tệ. Nguy cơ suy thoái gia tăng do vậy là một rủi ro tiềm ẩn đối với nhu cầu tiêu thụ dầu và có khả năng chế ngự đà phục hồi của giá dầu trong dài hạn.

Hồng Hạnh